勘定科目「借地権」に関する解説と仕分例

勘定科目の一つである「借地権」(読み仮名:しゃくちけん)に関する解説です。「借地権」に関する解説を行ったあと、「借地権」の勘定科目を使った仕訳例を使い、実際の仕分の仕方を解説します。

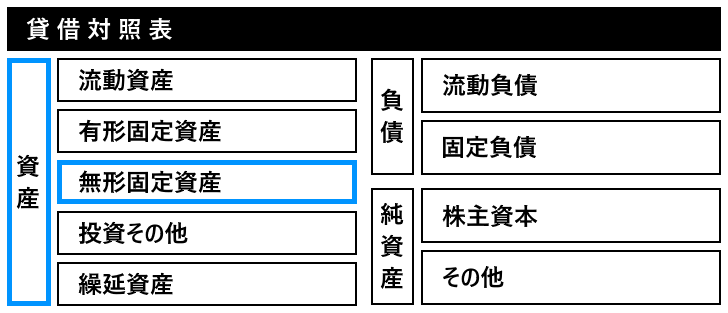

「借地権」は無形固定資産の勘定科目です。

借地権とは

「借地権」とは、企業が他者から土地を借りて使用する権利を持つことを示す勘定科目です。これは、土地そのものを所有するわけではなく、地主から土地を借りるための権利に対して支払われる対価が含まれます。借地権を得ることで、企業は建物や施設の建設、その他の用途にその土地を活用できるようになります。借地権には期限があり、契約に基づく更新料や再契約料がかかる場合もあります。

借地権の取得には高額な権利金が必要な場合が多く、特に都市部の土地などの需要が高い場所では、その権利の価値が高くなり、金銭的な負担も増えます。このため、借地権は貸借対照表の無形固定資産に計上されます。また、借地権の取得原価には、地主に支払う権利金、仲介手数料、登記費用などが含まれます。借地権は契約期間に基づき償却され、契約が終了するか更新されるまでの期間にわたり、費用として分割して計上されます。

借地権はどのような時に使用されるのか

借地権は、以下のようなケースで使用されます。

- 土地の購入が難しい場合の代替手段として

都市部や地価の高い場所では、土地を購入するのが困難な場合があります。企業は土地を所有する代わりに借地権を取得することで、その土地を建物や施設として利用することが可能です。これにより、初期投資を抑えながらも事業拠点を確保できます。 - 事業拠点の確保や施設建設のための土地使用

借地権は、工場、事業所、店舗などの建設に適した土地を使用する権利を得るために使用されます。これにより、企業は重要な事業活動を行うための物理的なスペースを確保できます。 - 土地の長期利用を前提とする場合

借地権は長期間にわたる土地利用を可能にする契約であり、企業の長期的な事業計画に基づく施設建設や事業拡大のための土地利用を支える資産です。企業が一定期間土地を占有する権利を得るために、借地権は有効な手段となります。 - 更新料や契約料が発生する場合

借地権は契約期間に応じて更新料が発生することもあり、再契約を行う際には、追加の対価が必要です。これにより、企業は契約に従い継続して土地を使用できるようになります。

借地権は、土地の購入が難しい場合の土地利用手段として多くの企業に利用されています。借地権を利用することで、企業は事業拠点や拡大拠点を持ちながらも、所有に伴う高額な初期投資を抑えることができます。

借地権の仕分例

「借地権」を使った具体的な仕分例です。

借地権の取得に伴い、地主に権利金を支払った

借地権の取得に伴い、地主に権利金として3,000,000円を支払った場合:

借方:借地権 3,000,000円 / 貸方:現金 3,000,000円

(説明:借地権の取得に伴い、権利金を地主に支払いました)

借地権取得時に発生した仲介手数料を現金で支払った

借地権取得時に発生した仲介手数料100,000円を現金で支払った場合:

借方:借地権 100,000円 / 貸方:現金 100,000円

(説明:借地権取得に伴う仲介手数料を借地権の取得原価として計上しました)

借地権に関する登記費用を現金で支払った

借地権に関する登記費用50,000円を現金で支払った場合:

借方:借地権 50,000円 / 貸方:現金 50,000円

(説明:借地権に関する登記費用を借地権の取得原価として計上しました)

借地権の償却費を計上した

借地権の償却費として年間200,000円を計上した場合:

借方:償却費 200,000円 / 貸方:借地権 200,000円

(説明:借地権の償却費を計上しました)

借地契約の更新に際し、地主に更新料を支払った

借地契約の更新に際し、地主に更新料500,000円を支払った場合:

借方:借地権 500,000円 / 貸方:現金 500,000円

(説明:借地契約の更新料を借地権に計上しました)

借地権の再契約に伴う再契約料を現金で支払った

借地権の再契約に伴う再契約料200,000円を現金で支払った場合:

借方:借地権 200,000円 / 貸方:現金 200,000円

(説明:借地権の再契約に伴い、再契約料を借地権として計上しました)

著者 / Tommy Ikura

毎日の暮らしの中で役立つ情報や、趣味に関するコンテンツを分かりやすく解説するサイトを製作しています。